CORPORATIVO | 24.07.2025

MAPFRE registra un beneficio de 570 millones a junio, un 23,6 % más que el año anterior

- Sigue mejorando la rentabilidad en todas las regiones y en todas las líneas de negocio.

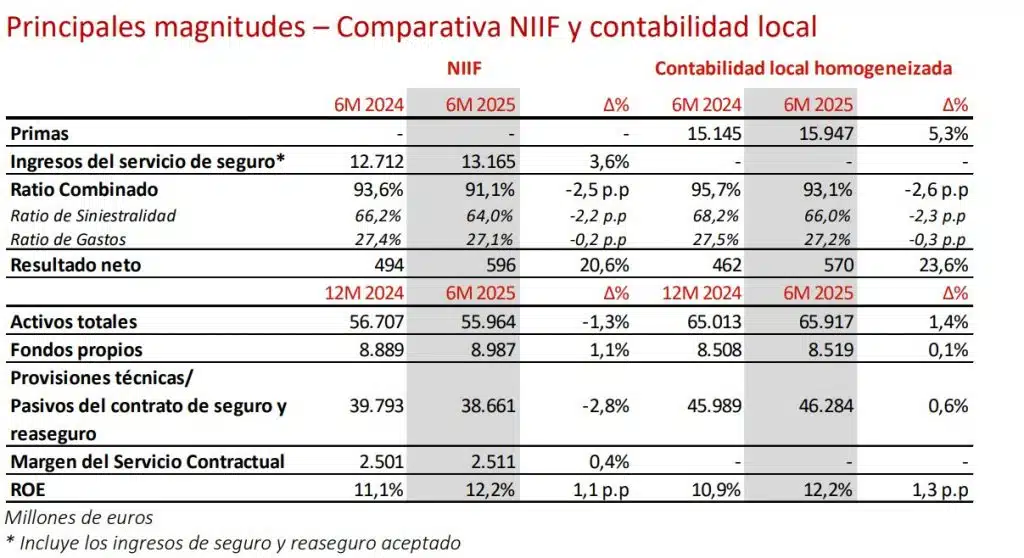

- Las primas crecen un 5,3%, alcanzando los 15.947 millones, con un impacto relevante de las divisas. A tipo de cambio constante, el crecimiento se eleva hasta el 10,2%.

- Se consolida la mejora técnica en No Vida, con un ratio combinado del 93,1% (-2,6 p.p.) y una buena contribución del resultado financiero.

- Automóviles continúa avanzando y aporta 89 millones al resultado (+108 millones frente a 6M 2024).

- El ROE alcanza el 12,2% (13,3% sin extraordinarios) y los fondos propios se sitúan en los 8.519 millones.

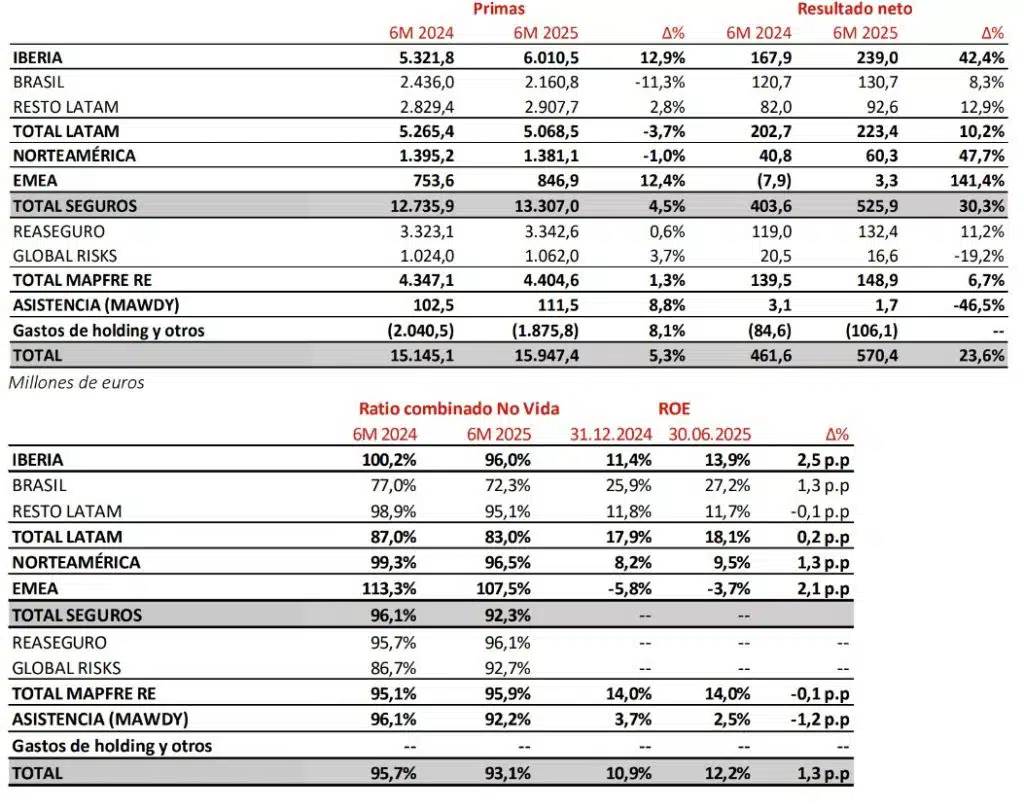

- IBERIA reporta un resultado neto de 239 millones (+42,4%) y un ratio combinado de 96,0% (-4,2 p.p.), gracias a la importante recuperación del negocio de Automóviles.

- Se mantiene la buena tendencia en NORTEAMÉRICA, con un resultado de 60 millones (+47,7%) y un ratio combinado del 96,5% (-2,8 p.p.).

- LATAM aporta 223 millones (+10,2%) con una relevante contribución de BRASIL.

- MAPFRE RE, que incluye los negocios de Reaseguro y GLOBAL RISKS, registra un resultado de 149 millones (+6,7%), manteniendo la prudencia en las reservas.

- Bajo las normas contables internacionales NIIF, el resultado atribuible se sitúa en 596 millones (+20,6%), el ROE alcanza el 12,2% y los fondos propios alcanzan los 8.987 millones.

- El ratio de Solvencia II se mantiene dentro del rango objetivo, en el 205,6% a cierre de marzo.

“MAPFRE continúa mejorando su rentabilidad en todas las Regiones y Unidades. Además del impulso del Plan Estratégico, nuestro modelo de negocio altamente diversificado, junto con la enorme transformación y el aumento de la eficiencia, nos permite ser optimistas respecto a 2025 pese a las persistentes dificultades geopolíticas. El deterioro de algunas divisas viene compensado por los mayores tipos de interés en muchos países”, afirma Antonio Huertas, presidente de MAPFRE.

MAPFRE S.A. (MAPFRE) advierte que, salvo indicación contraria, las cifras y ratios que contiene este informe de actividad están presentadas baja los principios contables vigentes en cada país (que generalmente no aplican las NIIF 17 & 9), homogeneizadas para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización del fondo de comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica. El Grupo MAPFRE presenta sus estados financieros bajo las normas internacionales vigentes (NIIF). Pueden consultar las definiciones y métodos de cálculo de medidas financieras utilizadas en el presente informe bajo las NIIF en el siguiente enlace: https://cbc-live.blog/media/2025-06-medidas-alternativas-rendimiento.pdf%3C/a%3E%3C/p%3E%3C/div%3E%3C/div%3E%3Cdiv class="et_pb_module et_pb_text et_pb_text_5 et_pb_text_align_justified et_pb_bg_layout_light">

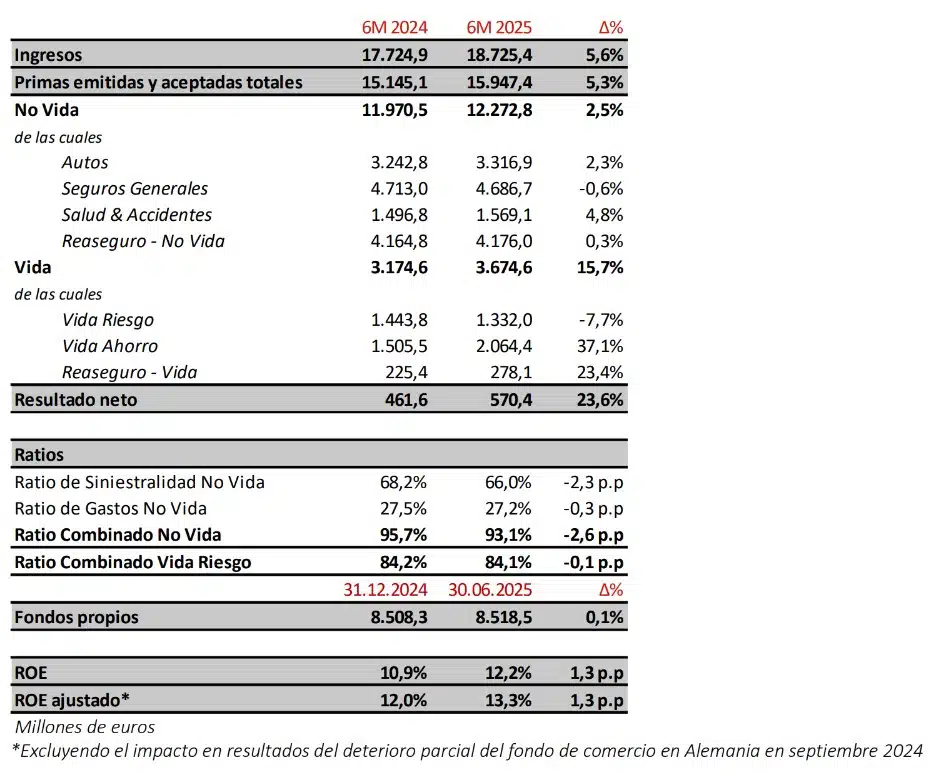

- La depreciación del tipo de cambio medio de las principales divisas, comparada con junio 2024, en particular el real brasileño, el dólar estadounidense, la lira turca y el peso mexicano, ha afectado a las cifras de crecimiento.

- De los ramos de No Vida, Seguros Generales se contrae ligeramente (-0,6%) como consecuencia de la depreciación de las divisas y de la ralentización del negocio agrícola en Brasil, mitigado por una buena evolución en IBERIA. Salud y Accidentes crece (+4,8%) en la mayoría de las regiones. El ramo de Automóviles refleja la subida de tarifas y crece un 2,3%.

- En cuanto al negocio de Vida, las primas aumentan un 15,7%, con un muy buen crecimiento en IBERIA.

- El resultado neto, que asciende a 570 millones, crece un 23,6%, sustentado en los siguientes hechos:

- La importante mejora del resultado técnico de No Vida, que se sitúa en 593 millones brutos (+68,6%), fundamentada en las medidas técnicas implementadas. Además, durante el trimestre, se ha continuado aumentando la prudencia en las reservas.

- Una contribución notable del resultado financiero bruto de No Vida que alcanza los 392 millones (-2,1%), ligeramente inferior al año anterior por los movimientos de divisas.

- La gran aportación del negocio de Vida, apoyado en IBERIA y LATAM, que logra un resultado atribuible de 130 millones, con un excelente ratio combinado de Vida Riesgo (84,1%).

- El efecto de los ajustes por hiperinflación, con un impacto negativo neto de 16 millones (36 millones en 6M 2024).

- Las plusvalías realizadas netas han contribuido al resultado con 32 millones (33 millones en 6M 2024). El primer semestre de 2024 incluía un ingreso extraordinario de 25 millones debido a varios ajustes fiscales.

- El ratio combinado de No Vida mejora 2,6 p.p. hasta el 93,1%. El ratio de siniestralidad baja 2,3 puntos hasta el 66,0%, apoyado en el crecimiento rentable, los ajustes de tarifas y otras medidas técnicas. Por su parte, el ratio de gastos baja 0,3 puntos hasta el 27,2%, gracias a una estricta política de contención de gastos.

- En Automóviles, el ratio combinado se reduce 5,1 p.p., hasta el 99,6%, con mejoras relevantes en la mayoría de las regiones. Seguros Generales mantiene un excelente 81,2% (-2,1 p.p.) mientras que el ratio de Salud y Accidentes se sitúa en 95,8%, (-5,8 p.p.).

- Los fondos propios alcanzan los 8.519 millones (+0,1% durante el año), debido a que el resultado retenido y la mejora en la valoración de la cartera disponible para la venta han compensado las diferencias de conversión negativas, principalmente del dólar estadounidense, que se ha depreciado un 11,8% en el año.

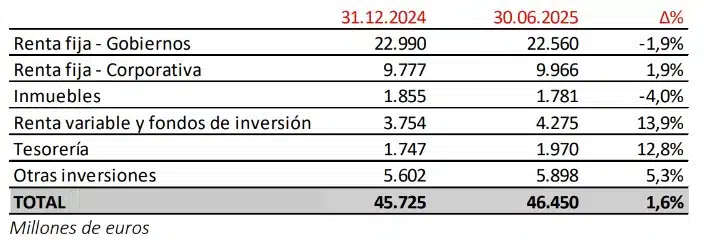

- La cartera de inversión se muestra a continuación:

INFORMACIÓN POR REGIONES Y UNIDADES

- Las primas en IBERIA alcanzan los 6.011 millones (+12,9%), de los cuales España contribuye con 5.806 millones (+14,3%). En Portugal, las primas bajan un 15,8% hasta los 205 millones, debido a la excepcional emisión de Vida que hubo durante 2024.

- Las primas de No Vida aumentan un 4,7% con una buena evolución de todos los negocios. Seguros Generales avanza (+5,8%) apoyado en todos los ramos, con un crecimiento notable en el ramo de Empresas. La evolución de Automóviles (+3,7%) refleja una mejor gestión técnica.

- Respecto al ratio combinado de No Vida, se reduce 4,2 p.p. hasta el 96,0%:

- Automóviles mejora sustancialmente, alcanzando el 98,4% (-7,7 p.p.) como consecuencia de las medidas técnicas implementadas.

- Salud y Accidentes reduce su ratio hasta un excelente 93,3% (-9,7 p.p.).

- Seguros Generales registra un ratio combinado de 95,3% (+0,4 p.p.).

- Se registra un fuerte crecimiento en las primas de Vida (+34,4%) debido a la excelente emisión en productos de Ahorro, mientras las primas de Vida Riesgo crecen un 1,2%. El negocio de Vida contribuye 60 millones al resultado con una gran aportación del negocio de Vida Riesgo, cuyo ratio combinado se sitúa en el 67,8% (-0,1 p.p.).

- Las rentabilidades de la cartera de inversión siguen contribuyendo positivamente al resultado financiero. Las plusvalías realizadas netas han supuesto 25 millones (33 millones en 6M 2024).

- El resultado neto asciende a 239 millones (+42,4%), de los cuales España y Portugal aportan 235 y 4 millones respectivamente.

LATAM contribuye de forma relevante al beneficio con 223 millones (+10,2%)

- En Brasil las primas ascienden a 2.161 millones (-11,3%), muy impactadas por la depreciación del real brasileño (-11,6%). En moneda local, el volumen de negocio se mantiene relativamente estable (+0,4%). Los ramos de Vida y Agro están afectados por la situación geopolítica y macroeconómica, además de la subida de los tipos de interés, que ralentiza la contratación de seguros vinculados a créditos. Por otra parte, algunos ramos de Seguros Generales, como multirriesgo, tanto de particulares como industriales, experimentan un crecimiento notable.

- El ratio combinado de No Vida mantiene un nivel excelente de 72,3% (-4,6 p.p.). Seguros Generales registra un ratio de 63,4% (-5,2 p.p.), apoyado por el negocio agrario. En cuanto al ratio de automóviles, se sitúa en el 101,8% (+0,3 p.p.).

- La subida de los tipos de interés se continúa trasladando al resultado financiero de No Vida, mitigado por la depreciación de la divisa.

- Por su parte, el negocio de Vida Riesgo continúa siendo muy rentable con un ratio combinado del 81,8% (-0,5 p.p.).

- El resultado neto alcanza los 131 millones (+8,3%).

- Las primas suben un 2,8% en euros, con crecimientos en moneda local en la mayoría de los mercados.

- El ratio combinado mejora hasta el 95,1% (-3,8 p.p.), con una evolución favorable en casi todos los ramos, especialmente Seguros Generales y Automóviles.

- Los ingresos financieros y el negocio de Vida continúan contribuyendo positivamente, a pesar del impacto de la depreciación de las divisas.

- En México, las primas se elevan un 24,4% en moneda local. En euros, las primas ascienden a 1.120 millones (+5,5%) tras la depreciación del peso (-15,2%). Tanto el ramo de Vida (+37,9%), como el de Salud y Accidentes (+8,1%) han experimentado fuertes crecimientos. El ratio combinado se sitúa en 95,5% (-2,8 p.p.), mientras el resultado neto alcanza los 25 millones (-4,7%).

- En Perú, las primas crecen un 9,3% en moneda local. En euros las primas ascienden a 427 millones (+11,0%). El ratio combinado mejora hasta el 95,3% (-2,6 p.p.), mientras el resultado asciende a 24 millones (-4,7%).

- En Colombia, las primas aumentan un 11,1% en moneda local. En euros, las primas se sitúan en 281 millones (+3,1%). El ratio combinado se encuentra en un nivel excelente, en el 88,6% (-8,1 p.p.) y el resultado sube hasta 20 millones (+7,1%).

- Los ajustes por hiperinflación, procedentes principalmente de Argentina, han tenido un impacto negativo en el resultado atribuible de 6 millones, (por debajo de los 27 millones en 6M 2024).

- Las primas se sitúan en 1.381 millones (-1,0% en euros) impactadas por la depreciación del dólar (-1,8%). En moneda local, las primas crecen un 0,8%.

- El ratio combinado de No Vida progresa hasta el 96,5% (-2,8 p.p.) debido a los significativos ajustes de tarifas y otras medidas técnicas que se han implementado en los últimos años. El ratio combinado de Automóviles mantiene su evolución positiva, alcanzando un 97,5% (-3,5 p.p.), mientras en Seguros Generales se sitúa en el 88,9% (-0,9 p.p.).

- Estados Unidos aporta 1.161 millones en primas y un resultado de 52 millones.

- En Puerto Rico, las primas y el resultado se sitúan en 221 y 8 millones respectivamente.

EMEA registra cifras positivas con una mejora relevante del negocio de Alemania

- Las primas ascienden a 847 millones (+12,4%) con crecimientos notables en la mayoría de los mercados.

- La región registra un resultado de 3 millones (-8 millones en 6M 2024), con avances en Alemania e Italia, que han mitigado el impacto de la depreciación de la lira turca (-24.8%).

- Turquía y Malta siguen aportando positivamente, mientras Alemania e Italia reducen significativamente las pérdidas, llevando el ratio combinado de la región desde el 113,3% al 107,5%.

MAPFRE RE aporta 149 millones de euros al beneficio (+6,7%)

- Las primas alcanzan 4.405 millones (+1,3%), impactadas por la depreciación de las divisas, principalmente el dólar estadounidense. Incluyen el negocio de Reaseguro, que aporta 3.343 millones (+0,6%), y el de GLOBAL RISKS que contribuye con 1.062 millones (+3,7%).

- El ratio combinado se sitúa en un excelente 95,9% (+0,7 p.p.) y se ha continuado reforzando la prudencia en las reservas. El evento más relevante han sido los incendios en California del primer trimestre, con un impacto atribuible de 84 millones.

- El resultado financiero bruto aporta 91 millones y se han realizado plusvalías netas de 6 millones (-1 millón en 6M 2024).

- El beneficio neto se ha situado en 149 millones, de los cuales el Reaseguro aporta un beneficio neto de 132 millones, con un ratio combinado del 96,1%. Por su parte, el negocio de GLOBAL RISKS contribuye al resultado con 17 millones y un ratio combinado de 92,7%.